Photo Credit: Yulin Huang/關鍵評論網

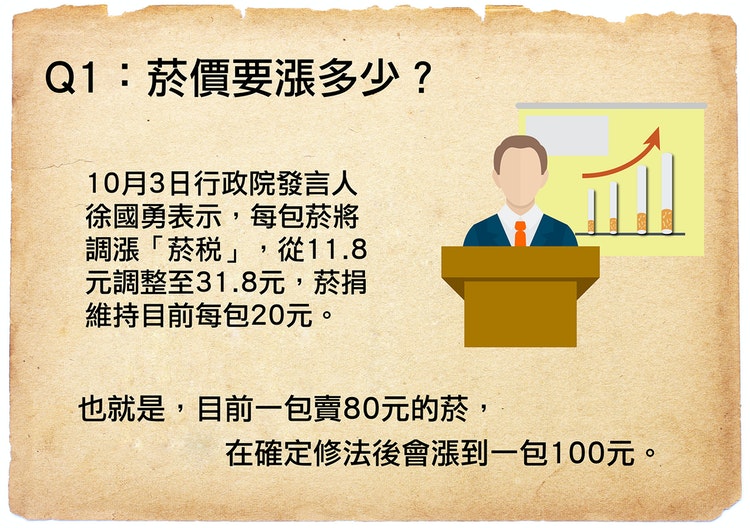

Q1:菸價要漲多少?

A:今年(2016)年中起,各家新聞媒體爭相報導,台灣菸價預計上漲約20到25元。在幾次國民健康署署長王英偉對外發言可得知,原預計上漲「菸捐」20元。至10月3日行政院發言人徐國勇表示,1包香菸將調漲「菸稅」,從11.8元調整至31.8元,菸捐維持目前每包20元。

也就是,目前一包賣80元的菸,在確定修法後會漲到一包100元。

Q2:菸價在漲什麼?

台灣市售的菸品價格,裡面包含了:「未稅菸價」+「菸捐」+「菸稅」。

「菸稅」在台灣,基於菸品對人體之危害,2002年1月1日,政府開始實施菸酒稅,對於菸品特別訂定徵收「特種消費稅」性質之稅捐,希望由價格之提高,影響消費行為,降低其對菸品之消費。

「菸捐」全名為健康福利捐,是以相同名目徵收,加定 『菸品健康福利捐分配及運作辦法』 ,作為衛生福利部國民健康署專款專用。

根據『菸品健康福利捐分配及運作辦法』(財政部95年2月16日台財庫字第 095035),第四條菸品健康福利捐之用途如下:

一、 全民健康保險安全準備。

二、 全民健康保險安全準備。

三、 中央與地方之衛生保健。

四、 中央與地方之私劣菸品查緝。

五、 防治菸品稅捐逃漏。

六、 中央與地方之社會福利。

第五條 菸品健康福利捐之分配,應以百分之九十供全民健康保險安全準備、百分之三供中央與地方之菸害防制、百分之三供中央與地方之衛生保健、百分之三供中央與地方之社會福利、百分之一供中央與地方之私劣菸品查緝及防治菸品稅捐逃漏之用。

Photo Credit: Yulin Huang/關鍵評論網

Photo Credit: Yulin Huang/關鍵評論網

Q3:我又不抽菸,菸漲價跟我有什麼關係?

A:這次菸價漲價本身也許跟一般大眾無關,但是,因為漲價而多出來的錢會如何被政府使用應該是我們關注的焦點,從這個邏輯來看,這次菸價漲價的後續效應,不論你抽不抽菸都該花點時間關注與思考。

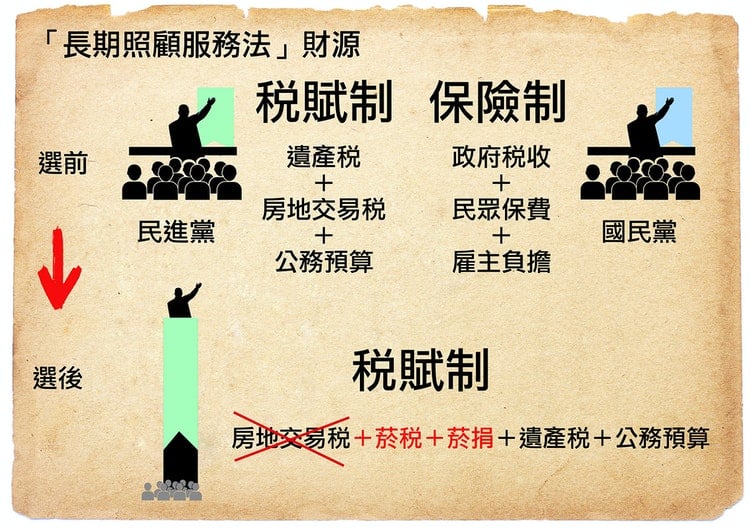

2015年立法完成的「長期照顧服務法」(草案), 面對台灣人口結構越來越高齡化與少子化的危機,滿足長期照護的需求是憲法對國民生存權的保障。

目前政府長照法執行,預估一年要增加300餘億元經費。這筆財政空缺如何準備,會是政策持續的關鍵,也影響長照制度的內涵與未來走向。

實際做法則是計畫以調高遺贈稅及菸稅方式來支應,調高菸稅後的稅收增加158億元,調高遺贈稅後的稅收增加60餘億元,不足的額度約80至100億元,則會以公務預算來支應。

目前採行稅收制長照的民進黨政府,當初反對保險制長照的理由之一,就是保費大都來自受薪階級,因此選前規劃長照財源來自遺產與房地交易稅。選後卻轉向以徵收菸稅、菸捐、遺產稅與公務預算填補不足方式籌促長照財源。

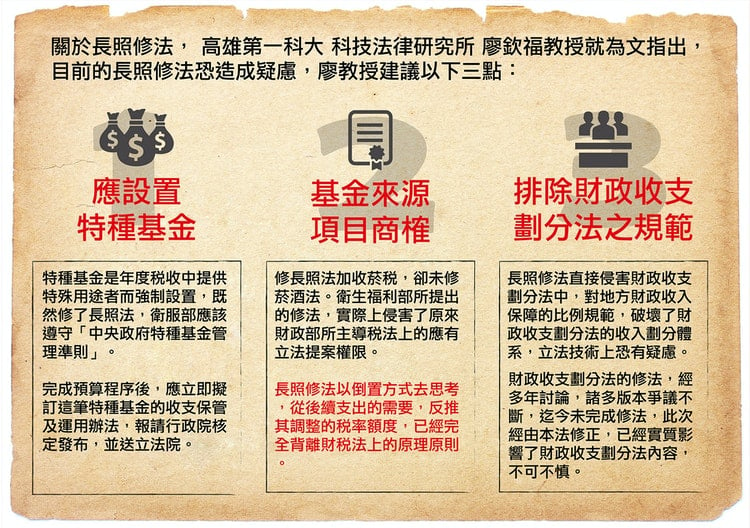

關於長照修法, 高雄第一科技大學科技法律研所教授廖欽福近期的《長期照顧服務法第15條修法評析》,就對目前的長照修法提出三大建議:

一、應設置特種基金

所謂特種基金,乃指以歲入之供特殊用途者的特種基金方式為之強制設置,為預算法第4條第1項第2款第5目之「有特定收入來源而供特殊用途者,為特別收入基金」,其並應依據「中央政府特種基金管理準則」進行相關規範,依據第7條,本特種基金之設立於完成預算程序後,主管機關衛生福利部,應即擬具收支保管及運用辦法,報請行政院核定發布,並送立法院。

二、基金來源項目商榷

其值得商榷有爭議的是,上述遺產稅及贈與稅稅率之調整,應該進行遺產及贈與稅法第13條與19條的修正,此種立法模式,竟可以在其他法律中明文規定稅率的提高,直接指導原來遺產及贈與稅法的稅率;如後續無法修正,因租稅課徵要件與稅率,乃由遺產及贈與稅法所規範,則長期照顧服務法第15條修正顯得荒謬。同理,菸酒稅菸品應徵稅額由每千支(每公斤)徵收新臺幣五百九十元調增至新臺幣一千五百九十元所增加之稅課收入,也是應該要後續修正菸酒稅法第7條方屬正確。此種經由衛生福利部所提出的修法,實際上侵害了原來財政部所主導稅法上的應有立法提案權限。

我國對於菸品的消費,課徵菸稅與菸捐,此二者均國家財政工具為手段,進行對於菸品消費抑制的目的,然而,國家之不同收入工具,乃為國家依憲法所徵收,亦當受到憲法限制。從過去的提高菸品健康福利捐著手,因其用途飽受詬病,政策上突然大幅度轉彎,改提高菸稅的方式進行,並搭配其他的稅捐提高,藉以謀求長期照護財源的有效挹助,此種政策上缺乏有說服力的論述。

菸酒稅乃屬於以銷售或消費為稅捐客體的特種消費稅,所謂消費型稅捐,指以所得或財產的支用為稅捐客體的稅捐,以支用所表彰之可能的負擔能力為建制的基礎。鑑於菸酒的消費有害國民健康,造成社會負擔,因此加重其消費負擔,作為政策管制工具手段的「社會目的稅」觀點加以正當化。但是,其有憲法上的界限存在,例如,如果對於特定種類的貨物或商品恣意課徵貨物稅,而加重其稅捐特別負擔時,則有違反課稅平等原則之虞。

目前我國對於如何去決定調高菸稅與菸捐的稅率,並無法從財稅法的基本原理原則進行檢驗,並且釐清菸稅與菸捐二者間的法律性質之異同,課徵目之的異同,以及課徵原則之異同,反而是以倒置方式去思考,竟然從後續支出的需要,反推其調整的稅率額度,已經完全背離財稅法上的原理原則。

三、排除財政收支劃分法之規範

因為依據財政收支劃分法,遺產稅、贈與稅與菸酒稅乃屬於國稅的範疇,本次修法,竟然直接在法條內明文規定排除財政收支劃分法,乃過去其他相關法規範所少見。

此舉直接侵害原來財政收支劃分法中,對於地方財政收入保障的比例規範,且經由長期照顧服務法的修法,輕易破壞了財政收支劃分法的收入劃分體系,其成該法的特別法而加以排除,雖有其欲將「百分之十調增至百分之二十以內所增加之稅課收入」專用於長期照護之用的立法考量,但立法技術上恐有疑慮,蓋財政收支劃分法的修法,經多年討論,諸多版本爭議不斷,迄今未能完成修法,此次經由本法修正,已經實質影響了財政收支劃分法的內容,不可不慎。

Photo Credit: Yulin Huang/關鍵評論網

Q4:菸稅作為長照主要財源,會造成什麼問題?

A:調漲菸稅的理由應該是為減少吸菸人口,而不是哪邊缺錢就漲菸稅來補。若漲菸稅導致吸菸人口下降,總體菸稅也下降,那麼長照經費又將出現缺口。

台灣菸酒工會理事長趙銘圓就表示:「政府鼓勵戒菸卻又以菸品稅捐作為長照財源,菸稅提高必定降低吸菸人口,同時也會導致走私菸品大幅成長,減少國庫稅收,並非穩定的稅收來源,加上長照所需經費,菸稅究竟能挹助多少,如何計算?」政府都交代不清,菸品稅捐不宜作為長照財源。

趙銘圓說,若過度提高菸稅,將損害勞工、經濟弱勢等低所得族群權益,造成所得逆分配,而長照服務法修法直接決定金額架空財委會,已明顯違背程序正義,加上行政體系決議菸稅調漲過程中,也從未徵詢相關產業,以評估及緩和其對產業帶來的衝擊,建議應該召開公聽會或聽證會,廣納各方意見並重新對菸稅納入長照財源以及漲幅進行評估。

菸稅與遺產稅皆屬不穩定財源。東吳大學法律系教授胡博硯批評:「根據政府單位說法,提高菸稅是為了抑制與降低吸菸人口,卻期待將多收的菸稅作為全民的健康政策財源,豈不是兩相矛盾。況且,以抽菸人口327萬人來負擔全民2300萬人的健康政策財源,既不符合公平原則也不合理。」

國民黨立委李彥秀於8月24日也曾提問「遺產稅是機會稅」,質疑政府用機會稅來去推動國家的政策是否妥當?

Photo Credit: Yulin Huang/關鍵評論網

Q5:抽菸就是錯,最好不要賣或是一包漲到一千,那不就沒人會抽了嗎?

A:台灣目前的吸菸人口約有五百萬人,每年有將近兩萬人因為吸菸相關疾病而死亡,除了吸菸所造成的健康危害以外,每年因吸菸相關疾病的醫療花費超過新台幣165億元。

但抽菸對某些人而言,就是一種排解壓力與轉換思緒的方式,吸菸是種個人選擇,如同任何人都應該有選擇宵夜要吃炸雞排的自由,儘管兩者都對自身健康有害。不同之處在於菸會讓周遭的人被迫吸入二手菸,而任何人也應該有拒絕吸入二手菸的權利。

因此重點應放在改善吸菸環境上,廣泛設置戶外吸菸區可讓不吸菸者減少吸入二手菸,吸菸者能更自在;良好的規劃設置公共菸灰缸可減少菸蒂亂丟的問題,也可省下大筆公共環境清潔費。 這些措施能讓吸菸與不吸菸皆受惠,但現狀是極度缺乏,所以比起長照,煙捐煙稅之所得應該優先挹注此類政策。

Photo Credit: Yulin Huang/關鍵評論網

Q6:過去菸捐被抨擊為「衛福部的小金庫」,今年使用狀況有改善嗎?

A:時代力量立委徐永明曾於8月23日表示,上調菸品價格與稅收是國際趨勢,但是國健署在菸捐運用上應針對補助項目浮濫、內容不清楚再進行檢討,資料顯示有大量補助金額僅以「補助民眾」概稱,甚至用作補貼健保財政缺口,運作上既不透明也無法有效監督。顯見過去菸價漲了,但多餘的菸捐不僅無法專款專用,甚至用於健康福利相關政策也無法妥善監督。

資料來源:https://www.thenewslens.com/article/52813